- 25 mai 2026

- Envoyé par : David Meliani

- Catégorie: Contrôle de Gestion

Piloter votre restaurant avec des chiffres qui parlent vraiment

Du food cost ratio au ticket moyen : la boîte à outils complète pour transformer vos données en décisions de gestion concrètes.

- Pourquoi un tableau de bord est devenu indispensable en restauration

- Les KPI financiers à suivre en priorité

- Les KPI opérationnels et commerciaux

- Construire son tableau de bord : méthode et fréquence de suivi

- Outils, templates Excel et erreurs fréquentes

- FAQ — Vos questions sur les tableaux de bord en restauration

Dans la restauration, la différence entre un établissement rentable et un établissement qui se débat se joue rarement sur le talent du chef ou la qualité du produit. Elle se joue sur la capacité du dirigeant à lire ses chiffres au bon moment, dans le bon format, et à en déduire les bonnes actions. Un food cost qui dérive de deux points pendant six mois, c’est plusieurs milliers d’euros de marge perdue. Un ticket moyen qui stagne quand vos charges progressent, c’est la rentabilité qui s’effrite sans que personne ne s’en rende compte avant le bilan annuel.

Les tableaux de bord pour restaurateurs ne sont pas un luxe réservé aux groupes structurés. Ils sont au contraire l’outil le plus rentable que puisse mettre en place un dirigeant indépendant ou un responsable financier d’un petit réseau. Bien construits, ils permettent de détecter les dérives en quelques jours, d’arbitrer les achats, d’orienter les efforts commerciaux et de défendre une rentabilité cible mois après mois.

Ce guide pilier vous propose un panorama complet : les KPI essentiels à suivre, leur fréquence de calcul, la manière de les organiser dans un tableau de bord lisible, ainsi que les pièges classiques que nous identifions chez nos clients de Mayotte et de métropole. Il s’adresse aux dirigeants et responsables financiers qui veulent passer d’une gestion intuitive à un pilotage structuré, sans pour autant alourdir leur quotidien opérationnel.

Découvrir notre expertise contrôle de gestion →

Pourquoi un tableau de bord est devenu indispensable en restauration

La restauration est l’un des secteurs où les marges sont les plus serrées et les plus volatiles. Sur un ticket moyen de 18 à 25 euros en restauration rapide, un point de food cost représente directement un point de marge brute. Sur un service du soir généré par une vingtaine de couverts, l’écart entre une soirée rentable et une soirée déficitaire tient parfois à quelques produits mal vendus, à un mix-produit défavorable ou à une heure d’extra non justifiée. Sans un suivi structuré, ces écarts passent inaperçus.

Un tableau de bord remplit trois fonctions complémentaires : il photographie la performance passée, il alerte sur les dérives en cours, et il aide à projeter les décisions à venir. Pour un restaurateur, cela se traduit par un document synthétique, mis à jour à fréquence régulière, qui condense la dizaine d’indicateurs réellement déterminants pour la rentabilité et qui supprime le bruit autour. C’est cette discipline du tri qui distingue un véritable outil de pilotage d’un simple reporting comptable.

À retenir : Un bon tableau de bord pour restaurateur tient en une page A4 ou un seul écran. Il privilégie la lisibilité, la fréquence de mise à jour et la comparaison avec un objectif, plutôt que l’exhaustivité.

L’enjeu pour le dirigeant est aussi managérial. Lorsque les KPI sont partagés avec les équipes opérationnelles — chefs de salle, responsables de service, gérants de site — le pilotage devient collectif. Les décisions ne reposent plus sur l’intuition d’une seule personne mais sur des données objectives, débattues et appropriées. C’est ce changement de culture, plus que la sophistication des outils, qui produit les vrais sauts de performance que nous constatons en accompagnement.

10 à 15

KPI maximum dans un bon tableau de bord

Hebdo

Fréquence idéale du suivi opérationnel

2 à 4 pts

De marge potentielle à récupérer en moyenne

Les ordres de grandeur ci-dessus sont des moyennes observées sur le terrain et peuvent varier selon le format d’établissement, la zone géographique et la maturité de gestion initiale. L’objectif n’est pas de viser un benchmark théorique mais d’améliorer ses propres ratios mois après mois.

Réserver un diagnostic financier →

Les KPI financiers à suivre en priorité

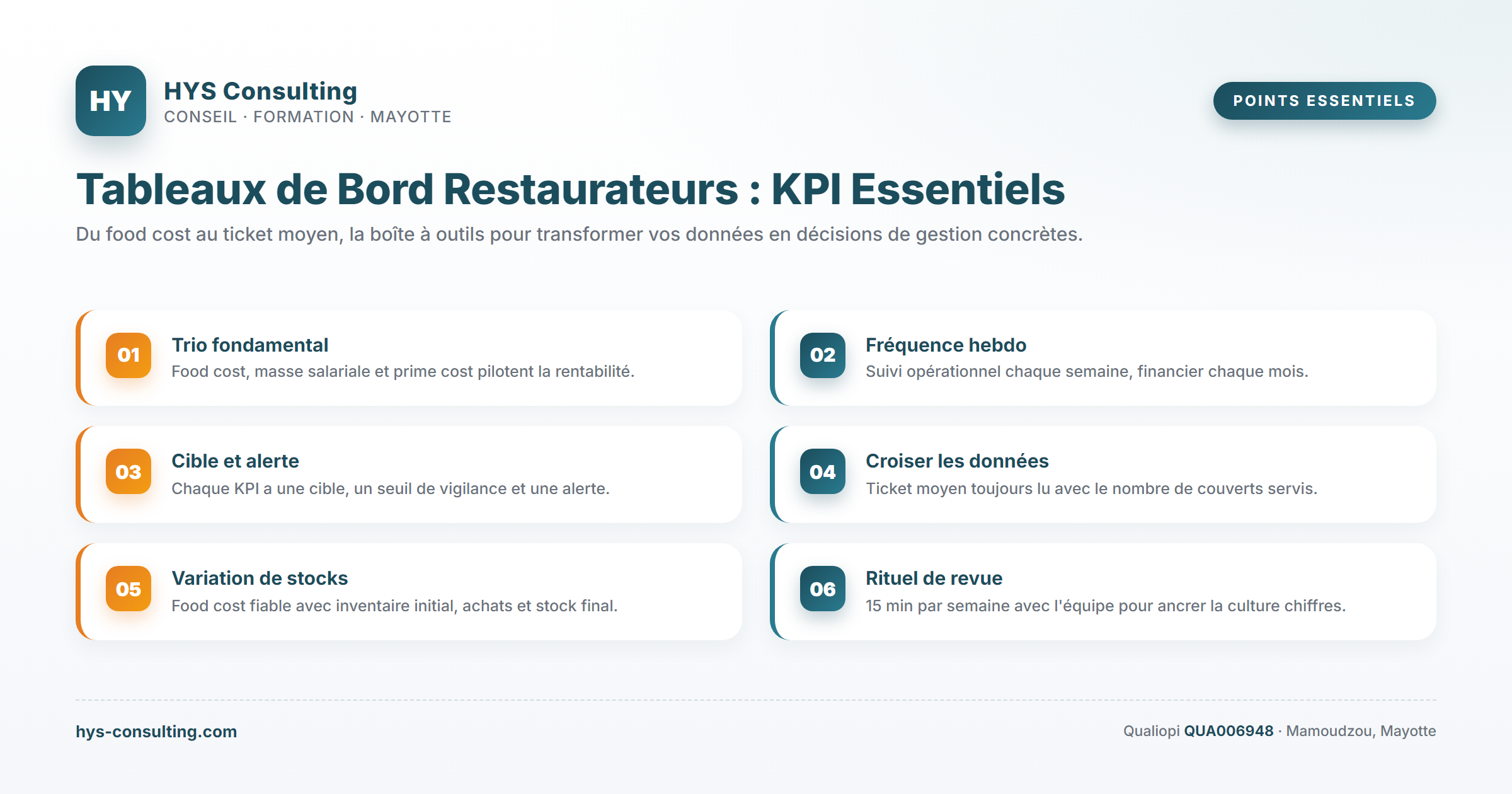

Le cœur du tableau de bord d’un restaurateur, ce sont les KPI financiers. Ils mesurent la capacité réelle de l’établissement à générer de la marge et à couvrir ses charges fixes. Voici les sept indicateurs que nous recommandons systématiquement de suivre, par ordre de priorité.

| KPI | Formule | Cible indicative | Fréquence |

|---|---|---|---|

| Food cost ratio | Coût matières / CA HT | 28 à 35 % | Hebdomadaire |

| Ratio masse salariale | Charges de personnel / CA HT | 30 à 38 % | Mensuelle |

| Marge brute | CA HT − Coût matières | 65 à 72 % | Hebdomadaire |

| Prime cost | Matières + Personnel / CA HT | ≤ 65 % | Mensuelle |

| EBE / EBITDA | Résultat avant amortissements et financiers | 10 à 18 % | Mensuelle |

| Marge nette | Résultat net / CA HT | 5 à 12 % | Mensuelle |

| Trésorerie disponible | Solde bancaire − engagements 30 j | ≥ 1 mois de charges | Hebdomadaire |

Le food cost ratio est probablement le KPI le plus surveillé en restauration, et à juste titre. Il mesure le coût direct des matières premières rapporté au chiffre d’affaires. Sa cible varie selon le concept : un restaurant gastronomique tournera plutôt autour de 30-32 %, un fast-food autour de 28-30 %, et une pizzeria peut descendre à 25 % grâce au levier farine-tomate-fromage. Au-delà de la cible, c’est l’écart par rapport au mois précédent et la tendance sur trois mois qui doivent déclencher l’action.

Attention : Le food cost calculé uniquement à partir des achats du mois est trompeur. Il faut intégrer les variations de stocks (stock initial + achats − stock final) sous peine de raisonner sur des chiffres déformés par les pics d’approvisionnement.

La masse salariale est le second poste de coût d’un restaurant et souvent la zone la plus tendue en termes de pilotage. La cible de 30 à 38 % du CA HT dépend du format : un service à table avec brigade et salle implique mécaniquement plus de personnel qu’un comptoir en libre-service. Le bon réflexe consiste à coupler ce ratio avec un indicateur d’intensité, comme le CA par heure travaillée, qui permet d’arbitrer la planification.

Le prime cost — somme du coût matières et du coût personnel — est un des indicateurs les plus parlants pour un dirigeant. Si le prime cost dépasse 65 % du CA HT, le modèle économique est sous tension et toutes les autres charges (loyer, énergie, marketing, financement) seront difficiles à absorber. C’est un signal d’alerte fort qui justifie un audit complet.

Voir nos services consulting →

L’EBE (excédent brut d’exploitation) est l’indicateur de référence des banquiers et investisseurs pour évaluer la santé économique d’un restaurant. Il neutralise les politiques d’amortissement et de financement et reflète la capacité réelle du fonds de commerce à générer du cash. Un EBE inférieur à 10 % du CA est généralement un signal qu’il faut retravailler la structure de coûts ou la politique de prix.

Enfin, la trésorerie disponible doit être suivie au moins une fois par semaine. Beaucoup de restaurants rentables sur le papier ferment à cause d’un décalage entre encaissements (immédiat sur cartes et espèces) et décaissements (TVA, charges sociales, fournisseurs à 30 ou 60 jours). Un tableau de trésorerie glissant sur 13 semaines est un complément indispensable au compte de résultat.

Bon à savoir : Pour les établissements de Mayotte et plus largement des DOM, certains postes de coûts (logistique, énergie, foncier) sont structurellement plus élevés qu’en métropole. Les benchmarks doivent être adaptés au contexte local et ne pas être repris tels quels des moyennes nationales.

Demander un audit de gestion →

Les KPI opérationnels et commerciaux

À côté des indicateurs financiers, les KPI opérationnels et commerciaux donnent les leviers concrets pour améliorer les ratios. Un food cost qui dérape peut s’expliquer par un problème d’achat, de stockage, de production ou de prix de vente : ce sont les KPI opérationnels qui permettent de localiser la cause.

Indicateurs commerciaux

Ticket moyen, nombre de couverts, taux de transformation des passages, taux de fidélisation, mix-produit, panier moyen par créneau horaire, indice de fréquentation par jour de semaine.

Indicateurs opérationnels

Productivité horaire (CA / heure travaillée), taux d’occupation des places, temps moyen de service, taux de plats annulés, ratio pertes / achats, rotation des stocks.

Le ticket moyen est un indicateur trompeur s’il est suivi seul. Un ticket moyen qui monte peut cacher une chute du nombre de couverts. Un ticket moyen qui baisse peut au contraire traduire une montée en fréquentation à midi sur une formule plus simple, donc une bonne nouvelle. La règle est de toujours croiser ticket moyen et nombre de couverts pour comprendre le moteur de l’évolution du chiffre d’affaires.

Les indicateurs commerciaux à intégrer dans votre tableau de bord

- Chiffre d’affaires HT par jour, semaine, mois — vs N-1 et vs objectif

- Nombre de couverts servis (déjà décompté du takeaway si pertinent)

- Ticket moyen par service (midi / soir / week-end)

- Mix-produit : part de chaque catégorie de carte dans le CA

- Top 10 et flop 10 des plats par marge brute (pas par volume)

- Taux d’attache des boissons (cible 25 à 35 % du CA selon concept)

- Taux de retour clients (livraison) ou taux de no-show (réservations)

La productivité horaire (CA HT / heure travaillée, toutes équipes confondues) est l’indicateur clé pour piloter la masse salariale au quotidien. Une cible classique en restauration commerciale se situe entre 35 et 60 euros de CA par heure travaillée, selon le format. Lorsque cette productivité descend en dessous du seuil cible plusieurs jours d’affilée, c’est le signe que la planification doit être revue : trop de personnel sur des créneaux creux, ou inversement pas assez de polyvalence pour couvrir les pics.

Avantage : Le suivi de la productivité horaire transforme la gestion RH d’une obligation administrative en un véritable levier de marge, particulièrement pertinent pour les enseignes multi-sites.

Parler à un contrôleur de gestion →

Le ratio pertes / achats est un autre indicateur essentiel mais souvent négligé. Il englobe les casses, les péremptions, les erreurs de production et les offerts. Au-delà de 3 à 5 % des achats, ce ratio absorbe une part importante de la marge et signale généralement un problème de prévision ou de discipline en cuisine. Le suivre formellement, même avec des estimations, change la culture de l’équipe.

Pour les restaurants avec service à table, le taux d’occupation des places (couverts servis / capacité totale sur la période) permet de mesurer la rotation réelle et d’arbitrer entre extension d’amplitude horaire, retravail de la formule ou animation commerciale. Un taux d’occupation faible le mardi soir n’appelle pas la même réponse qu’un taux d’occupation saturé le samedi soir.

Construire son tableau de bord : méthode et fréquence de suivi

Disposer de la liste des bons KPI ne suffit pas. Encore faut-il les organiser, les calculer avec rigueur et les présenter dans un format exploitable. Voici la méthode que nous déployons en accompagnement chez HYS Consulting pour construire un tableau de bord robuste et pérenne.

Cartographier les sources de données

Caisse / point de vente, logiciel de gestion des stocks, paie, comptabilité, plateformes de livraison : chaque source produit des données spécifiques. La première étape consiste à recenser ces flux et à vérifier leur fiabilité avant toute consolidation.

Choisir entre 10 et 15 KPI maximum

La tentation de tout mesurer est le principal piège. Sélectionnez les indicateurs qui correspondent à vos enjeux du moment : si la masse salariale dérive, doublez les KPI RH ; si le mix-produit est le sujet, renforcez la lecture commerciale.

Définir une cible et un seuil d’alerte par KPI

Un KPI sans cible n’est qu’un chiffre. Pour chaque indicateur, fixez une valeur cible (par exemple food cost à 30 %), un seuil de vigilance (32 %) et un seuil d’alerte (34 %). Ces seuils déclenchent automatiquement une action.

Choisir la fréquence et le format adéquat

Hebdomadaire pour les KPI opérationnels et le food cost, mensuel pour les KPI financiers, trimestriel pour les revues stratégiques. Le format reste le même : une page A4 ou un dashboard numérique unique, lisible en moins de cinq minutes.

Instaurer un rituel de revue avec l’équipe

Le tableau de bord ne vaut que par l’usage qu’on en fait. Mettez en place un point hebdomadaire de quinze minutes avec votre responsable de salle ou de cuisine, puis un comité mensuel plus complet avec votre comptable ou contrôleur de gestion.

Faire évoluer le tableau de bord chaque trimestre

Un tableau de bord vivant est un tableau de bord qui change. Tous les trois mois, retirez les KPI devenus stables et intégrez ceux qui correspondent aux nouveaux enjeux : ouverture d’un nouveau service, lancement d’une carte, reprise post-saison.

La question du format de présentation mérite une attention particulière. Un tableau de bord efficace combine quatre éléments visuels : une zone de chiffres-clés avec comparaison vs N-1 et vs objectif, des graphiques de tendance sur 12 mois glissants, un code couleur (vert / orange / rouge) basé sur les seuils définis, et un encart de commentaires libres pour expliquer les écarts marquants. C’est ce dernier point — le commentaire qualitatif — qui différencie un tableau de bord pilote vivant d’un simple reporting automatique.

Construire mes tableaux de bord →

15 min

C’est le temps maximum acceptable pour parcourir un tableau de bord hebdomadaire bien construit. Au-delà, le format doit être simplifié.

La fréquence de suivi est tout aussi cruciale que la qualité des indicateurs. Un food cost calculé une fois par an à la clôture des comptes ne sert à rien : la dérive a déjà produit ses effets. Un food cost calculé chaque semaine, même avec une marge d’incertitude de un à deux points, transforme la conversation avec le chef de cuisine et permet des actions correctives rapides : revue de la fiche technique, renégociation fournisseur, ajustement des grammages, modification de la carte.

Obligation légale : Au-delà du pilotage, certains indicateurs et documents (livre de paie, registre du personnel, traçabilité alimentaire) sont des obligations réglementaires distinctes. Le tableau de bord de gestion ne se substitue jamais aux obligations comptables et sociales prévues par le Code du travail et la réglementation sanitaire applicable.

Outils, templates Excel et erreurs fréquentes

La question des outils revient systématiquement : faut-il investir dans un logiciel spécialisé, se contenter d’Excel, ou s’appuyer sur les modules de reporting de la caisse ? Il n’existe pas de réponse universelle, mais une logique d’étapes adaptée à la taille et à la maturité de l’entreprise.

Tableau de bord sur Excel / Sheets

- Coût : très faible (licence Office ou Google)

- Temps de construction : 2 à 4 jours

- Personnalisation : maximale

- Limite : alimentation manuelle, risque d’erreur, peu adapté au multi-site

- Idéal pour : 1 établissement, dirigeant proche du terrain

Solution dédiée (BI / ERP restauration)

- Coût : 50 à 300 euros par mois et par site

- Temps de mise en place : 1 à 3 mois

- Personnalisation : variable selon l’éditeur

- Avantage : automatisation, multi-site, données temps réel

- Idéal pour : réseaux 3+ sites, structures avec contrôleur de gestion

Dans la pratique, nous recommandons aux restaurateurs indépendants de commencer par un template Excel ou Google Sheets bien structuré pendant six à douze mois. Cela permet de construire la culture du chiffre, de stabiliser les définitions des KPI et de comprendre ce qui est réellement utile avant d’investir dans une solution plus lourde. Une fois la routine établie, le passage à un outil dédié devient une optimisation logique, pas un saut dans l’inconnu.

Avantages d’un tableau de bord structuré

- Détection rapide des dérives de food cost et de masse salariale

- Décisions de gestion fondées sur des données objectives, pas sur l’intuition

- Dialogue facilité avec la banque, l’expert-comptable, les investisseurs

- Engagement renforcé des équipes opérationnelles autour d’objectifs lisibles

- Pilotage multi-sites simplifié pour les enseignes en développement

- Anticipation des tensions de trésorerie et des besoins de financement

Points de vigilance

- Temps de mise en place initial souvent sous-estimé (compter plusieurs jours)

- Risque d’accumulation de KPI inutiles si le tri n’est pas fait dès le départ

- Données de qualité indispensables : un mauvais inventaire fausse tous les ratios

- Nécessité d’un rituel de lecture, sinon le tableau de bord devient inutile

- Peut créer une fausse sécurité si les commentaires qualitatifs sont absents

- Doit être articulé avec la comptabilité, pas en remplacement de celle-ci

Parmi les erreurs les plus fréquentes que nous identifions chez nos clients, trois reviennent systématiquement. La première est la confusion entre marge brute calculée à partir des achats du mois et marge brute calculée avec variation de stocks : seule la seconde est exploitable. La deuxième est la lecture isolée du chiffre d’affaires sans le ramener au nombre de couverts ou au ticket moyen, ce qui empêche de comprendre ce qui se passe vraiment. La troisième est l’absence d’objectif chiffré par KPI : un indicateur sans cible ne déclenche aucune action.

Planifier une intervention experte →

Bon à savoir : Pour aller plus loin, l’INSEE et les fédérations professionnelles (UMIH, GNI) publient régulièrement des panels et benchmarks sectoriels qui permettent de situer ses propres ratios par rapport au marché. Ces sources sont à privilégier par rapport aux comparaisons informelles.

“La gestion prévisionnelle de l’emploi et des compétences est un dispositif d’anticipation visant à adapter les emplois et les compétences aux évolutions stratégiques de l’entreprise.”— Service-public.fr, 2026

Cette logique d’anticipation, propre à la GPEC, s’applique tout autant au pilotage financier : un tableau de bord ne sert pas seulement à constater le passé, il sert à se projeter. C’est pourquoi nous insistons toujours pour qu’un prévisionnel — même simplifié — accompagne tout tableau de bord. Comparer le réalisé au prévisionnel, c’est se donner les moyens d’apprendre à piloter avec finesse.

FAQ — Vos questions sur les tableaux de bord en restauration

Combien de KPI faut-il suivre dans un tableau de bord de restaurant ?

Entre 10 et 15 KPI maximum pour rester lisible et exploitable. Au-delà, le tableau devient un reporting et perd sa fonction de pilotage. Mieux vaut peu d’indicateurs bien compris et bien commentés qu’une multitude de chiffres jamais analysés.

À quelle fréquence dois-je mettre à jour mon tableau de bord ?

Hebdomadaire pour les indicateurs opérationnels critiques (CA, food cost, productivité horaire) et mensuel pour les KPI financiers consolidés (EBE, marge nette, prime cost). Une revue trimestrielle plus large permet ensuite d’ajuster les cibles et les priorités stratégiques.

Excel suffit-il pour suivre la rentabilité d’un restaurant ?

Oui, pour un restaurant indépendant, Excel ou Google Sheets bien structurés couvrent largement les besoins pendant les premières années. Le passage à un outil dédié devient pertinent au-delà de trois sites ou lorsque le temps consacré à la saisie dépasse une demi-journée par semaine.

Quels sont les KPI les plus importants en restauration commerciale ?

Le food cost ratio, la masse salariale rapportée au CA et le prime cost (somme des deux) constituent le trio fondamental. Ils sont à compléter par le ticket moyen croisé au nombre de couverts, l’EBE et la trésorerie disponible. Ces six indicateurs couvrent l’essentiel des situations.

Comment intégrer la TVA dans mon tableau de bord ?

Tous les KPI de gestion doivent être calculés sur du HT pour être comparables. La TVA collectée et la TVA déductible font l’objet d’un suivi spécifique en trésorerie, car elles représentent souvent un décalage de cash important entre l’encaissement et le reversement à l’administration fiscale.

HYS Consulting peut-il accompagner la mise en place de mes tableaux de bord ?

Oui. Notre cabinet de consulting et organisme de formation certifié Qualiopi (réf. QUA006948) accompagne dirigeants et responsables financiers de la restauration sur le diagnostic, la construction des tableaux de bord et la formation des équipes au pilotage. Les modalités varient selon le format de l’établissement et peuvent être étudiées lors d’un premier rendez-vous.

Avertissement : Les informations contenues dans cet article sont fournies à titre indicatif et informatif. Elles ne constituent en aucun cas un conseil professionnel personnalisé. HYS Consulting est un cabinet de consulting et organisme de formation certifié Qualiopi (réf. QUA006948), et non un cabinet d’avocats ni un cabinet d’expertise comptable. Pour toute situation spécifique, nous vous recommandons de consulter un professionnel qualifié. Données à jour en 2026 — sous réserve de modifications réglementaires.