- 21 mai 2026

- Envoyé par : David Meliani

- Catégorie: Mayotte / Outre-Mer

Optimiser votre fiscalité ultramarine : un levier stratégique souvent sous-exploité

ZFANG, LODEOM, octroi de mer réduit, abattement IS : tour d’horizon des dispositifs accessibles aux entreprises de Mayotte et de l’Outre-Mer en 2026.

- 1. Pourquoi l’Outre-Mer bénéficie d’un cadre fiscal spécifique

- 2. La ZFANG (Zone Franche d’Activité Nouvelle Génération)

- 3. Octroi de mer régional et abattements spécifiques

- 4. Dispositifs LODEOM, Girardin et investissement productif

- 5. Avantages, points de vigilance et arbitrages à anticiper

- FAQ : vos questions sur la fiscalité ultramarine

Diriger ou créer une entreprise à Mayotte, en Guadeloupe, en Martinique, en Guyane ou à La Réunion expose à un environnement économique singulier : éloignement, dépendance aux importations, marché intérieur restreint, contraintes logistiques. Pour compenser ces handicaps structurels, l’État a déployé depuis plus de quarante ans un panel de dispositifs fiscaux dérogatoires réservés aux territoires d’Outre-Mer. En 2026, ces mécanismes restent d’actualité et constituent un levier de compétitivité majeur pour les entrepreneurs ultramarins.

Pourtant, sur le terrain, beaucoup de dirigeants nous confient ne pas connaître l’étendue des exonérations fiscales en Outre-Mer auxquelles ils pourraient prétendre. Les critères d’éligibilité paraissent complexes, les textes légaux denses et les procédures parfois décourageantes. Résultat : des opportunités laissées de côté, une trésorerie qui pourrait être allégée, des projets qui peinent à sortir de terre.

Ce guide pratique a pour objectif de vous présenter les principaux dispositifs accessibles, les conditions à respecter et les bonnes pratiques pour sécuriser votre démarche. Nous l’avons conçu à partir de retours terrain accumulés à Mamoudzou et dans les autres DOM, dans une logique pédagogique. Les informations sont à jour mais doivent être confrontées à votre situation spécifique avec un professionnel qualifié avant toute décision.

Découvrir nos services Mayotte →

1. Pourquoi l’Outre-Mer bénéficie d’un cadre fiscal spécifique

Les territoires ultramarins relèvent du statut de régions ultrapériphériques (RUP) au sens de l’article 349 du Traité sur le fonctionnement de l’Union européenne. Ce statut autorise la France à instaurer des régimes fiscaux dérogatoires destinés à compenser des contraintes durables : l’éloignement de la métropole, l’insularité, le relief, le climat et la dépendance économique vis-à-vis d’un nombre restreint de produits.

Concrètement, cela signifie que des dispositifs comme l’octroi de mer, les abattements sur l’impôt sur les sociétés ou les exonérations de cotisations patronales sont légalement valides et reconnus par Bruxelles. Ils ne sont pas des aides ponctuelles : ce sont des outils structurels, codifiés dans le Code général des impôts (CGI), le Code de la sécurité sociale et la loi pour le développement économique des Outre-Mer (LODEOM).

À retenir : les exonérations fiscales en Outre-Mer ne sont pas des “niches” passagères. Elles s’inscrivent dans une politique publique de long terme, validée au niveau européen, dont l’objectif est de soutenir l’emploi et l’investissement local.

Quels territoires sont concernés ?

Le périmètre comprend les cinq départements et régions d’Outre-Mer (DROM) : Guadeloupe, Martinique, Guyane, La Réunion et Mayotte. Certains dispositifs s’étendent également à Saint-Martin et Saint-Barthélemy avec des règles particulières. Mayotte, devenue département français en 2011 puis région ultrapériphérique de l’UE en 2014, bénéficie de dispositifs progressivement alignés sur ceux des autres DOM, avec parfois des spécificités locales liées à la jeunesse de son cadre administratif.

Bon à savoir : à Mayotte, certaines réformes fiscales ont été déployées avec un calendrier propre. Il est recommandé de vérifier la version applicable à votre exercice avant tout calcul prévisionnel, car les seuils peuvent différer de ceux de La Réunion ou des Antilles.

Quels handicaps structurels justifient ce cadre ?

Contraintes géographiques

Distance avec la métropole, insularité, exposition aux risques naturels (cyclones, éruptions, séismes) et complexité logistique pour les approvisionnements.

Contraintes économiques

Marchés intérieurs restreints, dépendance aux importations, coûts de production majorés, difficulté à réaliser des économies d’échelle sur certains secteurs.

Réserver un diagnostic local →

2. La ZFANG (Zone Franche d’Activité Nouvelle Génération)

La Zone Franche d’Activité Nouvelle Génération est probablement le dispositif le plus structurant pour les PME ultramarines. Issue de la loi de finances pour 2019, elle a remplacé l’ancienne ZFA et concerne des entreprises de moins de 250 salariés dont le chiffre d’affaires annuel hors taxes peut atteindre, selon les critères de qualification PME, jusqu’à 50 millions d’euros, et le total de bilan jusqu’à 43 millions d’euros.

Elle ouvre droit à plusieurs abattements simultanés, sous réserve de respecter les conditions sectorielles et territoriales. Les principaux concernent l’impôt sur les sociétés ou l’impôt sur le revenu pour les BIC, la cotisation foncière des entreprises (CFE), la cotisation sur la valeur ajoutée des entreprises (CVAE) et la taxe foncière sur les propriétés bâties.

À retenir : la ZFANG s’applique automatiquement si l’entreprise remplit les conditions, mais elle requiert une déclaration explicite et un suivi annuel rigoureux pour éviter toute remise en cause en cas de contrôle.

Les taux d’abattement applicables

| Impôt concerné | Taux d’abattement standard | Taux majoré (zones / secteurs prioritaires) |

|---|---|---|

| Impôt sur les bénéfices (IS / IR-BIC) | 50 % | 80 % |

| Cotisation foncière des entreprises | 80 % | 100 % |

| Cotisation sur la valeur ajoutée | 80 % | 100 % |

| Taxe foncière sur le bâti professionnel | 50 % | 80 % |

Les taux majorés s’adressent en priorité aux entreprises situées dans des zones identifiées (notamment certains quartiers prioritaires de la politique de la ville en Outre-Mer) ou exerçant dans des secteurs ciblés : recherche et développement, technologies de l’information et de la communication, tourisme, environnement, agro-nutrition. La Guyane et Mayotte bénéficient d’un régime particulièrement favorable, avec des taux majorés plus largement accessibles, ce qui est un atout décisif pour les jeunes entreprises locales.

Conditions et plafonds à respecter

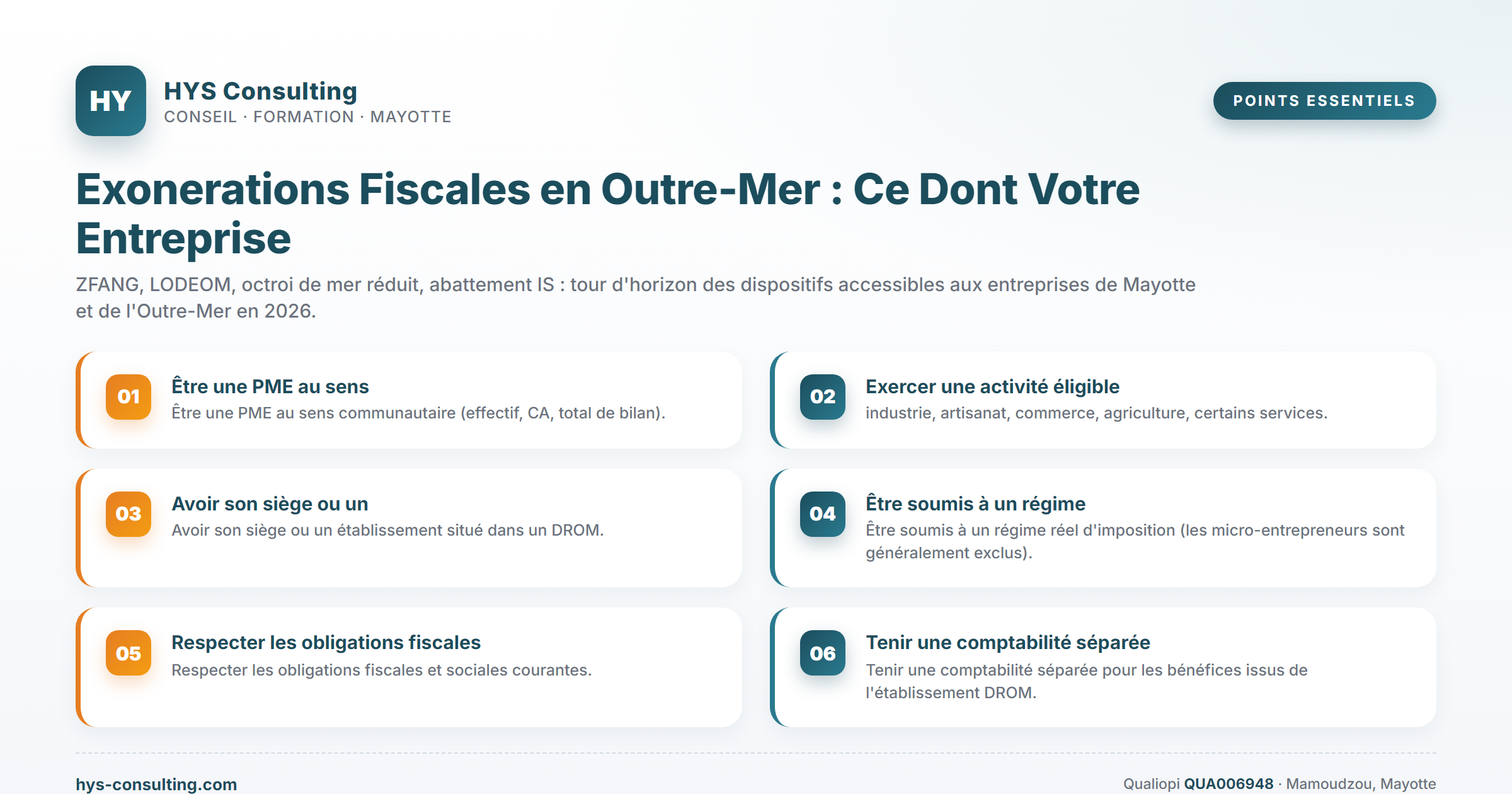

Critères d’éligibilité à vérifier

- Être une PME au sens communautaire (effectif, CA, total de bilan).

- Exercer une activité éligible : industrie, artisanat, commerce, agriculture, certains services.

- Avoir son siège ou un établissement situé dans un DROM.

- Être soumis à un régime réel d’imposition (les micro-entrepreneurs sont généralement exclus).

- Respecter les obligations fiscales et sociales courantes.

- Tenir une comptabilité séparée pour les bénéfices issus de l’établissement DROM.

Attention : les abattements sont plafonnés en valeur absolue. Pour l’impôt sur les bénéfices, les plafonds annuels sont définis par établissement. Une mauvaise affectation des bénéfices peut entraîner un redressement substantiel et le calcul peut varier selon votre exercice.

Voir nos formations à Mamoudzou →

3. Octroi de mer régional et abattements spécifiques

L’octroi de mer est un impôt historique propre aux DROM. Il s’applique à la majorité des marchandises livrées ou produites sur place, avec un volet “octroi de mer interne” pour la production locale et un volet “octroi de mer externe” pour les biens importés. Son architecture a été rénovée par la loi du 27 juin 2023, avec une simplification des règles à compter du 1er janvier 2025.

Pour les entreprises locales, l’octroi de mer constitue à la fois une charge (sur les intrants importés) et un levier de protection (taux différenciés favorables aux productions locales). Les conseils régionaux de chaque DROM déterminent la liste des biens éligibles à un taux réduit ou à une exonération interne, dans le respect du cadre européen et de l’arrêté fixant la liste des marchandises éligibles.

Comment fonctionnent les exonérations d’octroi de mer interne ?

Une entreprise locale productrice peut bénéficier, selon le bien produit et la décision du conseil régional, d’une exonération partielle ou totale d’octroi de mer interne. L’objectif est clair : favoriser la production locale par rapport aux produits importés. Pour en bénéficier, l’entreprise doit être redevable de l’octroi de mer (chiffre d’affaires supérieur au seuil légal, qui peut être révisé selon les exercices) et le bien produit doit figurer sur la liste régionale.

Avantage : bien combiné avec la ZFANG, l’octroi de mer interne réduit peut considérablement améliorer la marge brute d’une entreprise productrice locale, en particulier dans l’agroalimentaire, les matériaux de construction et certains biens de consommation courants.

Les obligations déclaratives à ne pas négliger

Identifier votre régime

Vérifier si votre entreprise est soumise à l’octroi de mer en fonction de son chiffre d’affaires et de la nature des biens vendus ou importés.

Recenser les biens concernés

Cartographier les références produites et importées, et confronter cette liste aux délibérations du conseil régional applicables à votre territoire.

Mettre en place la comptabilité dédiée

Tenir un suivi distinct des opérations soumises et exonérées, avec une piste d’audit claire pour répondre à un éventuel contrôle douanier.

Réaliser les déclarations

Déposer les déclarations périodiques auprès de la direction générale des douanes et droits indirects (DGDDI) selon le calendrier fixé par votre région.

Demander un accompagnement adapté →

4. Dispositifs LODEOM, Girardin et investissement productif

La loi LODEOM (Loi pour le Développement Économique des Outre-Mer) organise un volet social puissant : les exonérations de cotisations patronales pour les entreprises ultramarines. Le dispositif LODEOM social comprend plusieurs barèmes (compétitivité, compétitivité renforcée, innovation et croissance) selon le secteur d’activité, la zone et la taille de l’entreprise.

En complément, les dispositifs Girardin (industriel, logement social et IS) permettent à des investisseurs de défiscaliser une partie de leurs revenus en finançant des projets productifs en Outre-Mer. Pour les entreprises locales, c’est un mécanisme de financement indirect : il facilite l’acquisition de matériel productif (outillage, véhicules professionnels, équipements de production) à un coût réduit.

3 barèmes

LODEOM social principaux

Productif

Girardin industriel

Logement

Girardin social

IS

Girardin entreprise

LODEOM social : qui peut en bénéficier ?

Les entreprises de moins de 11 salariés bénéficient automatiquement du barème de compétitivité, sous réserve d’exercer une activité éligible. Au-delà de ce seuil, l’éligibilité dépend du secteur (industrie, environnement, énergie renouvelable, agro-nutrition, recherche, presse, NTIC, tourisme) et de la zone géographique. Le barème “compétitivité renforcée” cible les entreprises sous le seuil de chiffre d’affaires fixé par décret et exerçant dans des secteurs prioritaires.

Bon à savoir : le cumul des dispositifs sociaux LODEOM avec d’autres allègements généraux (réduction générale des cotisations) n’est pas autorisé. Il convient d’arbitrer le barème le plus favorable au cas par cas, en lien avec votre expert-comptable.

Girardin : un mécanisme à manier avec rigueur

Girardin industriel (plein de pot)

- Réduction d’impôt pour des investisseurs métropolitains.

- Financement de matériel neuf pour PME ultramarine exploitante.

- Avantage transmis sous forme de loyers réduits ou de remise sur le matériel.

- Opération pilotée par des monteurs spécialisés.

Girardin IS

- Réduit l’IS d’une entreprise métropolitaine investisseuse.

- Cible souvent l’immobilier productif ou industriel ultramarin.

- Engage l’entreprise locale exploitante sur une durée minimale.

- Risque de remise en cause en cas de non-respect des conditions.

Attention : le Girardin est un dispositif rigoureux. Toute défaillance dans le maintien de l’investissement (revente prématurée, changement d’usage, cessation d’activité) peut entraîner la reprise intégrale de l’avantage fiscal. Un accompagnement professionnel est indispensable.

Parler à un expert ultramarin →

5. Avantages, points de vigilance et arbitrages à anticiper

L’empilement de dispositifs fiscaux et sociaux ouvre de réelles opportunités mais crée aussi une complexité opérationnelle. Avant de bâtir un plan d’optimisation, il est essentiel de mesurer froidement les bénéfices attendus, les risques associés et la capacité réelle de votre organisation à absorber les obligations déclaratives correspondantes.

Avantages

- Réduction significative de la pression fiscale et sociale, à structure égale.

- Amélioration de la compétitivité face aux importations.

- Effet levier sur l’investissement productif (Girardin, abattements IS).

- Soutien explicite à l’emploi local via les exonérations de charges.

- Cadre légal stabilisé et reconnu au niveau européen.

- Possibilité de combiner plusieurs dispositifs, sous conditions.

Points de vigilance

- Complexité des règles d’éligibilité et risque d’erreur de qualification.

- Suivi déclaratif rigoureux exigé (comptabilité séparée, attestations).

- Plafonds qui peuvent évoluer d’une loi de finances à l’autre.

- Dispositifs Girardin sensibles aux montages de mauvaise qualité.

- Cumul des aides potentiellement encadré par la règle de minimis.

- Risque de redressement en cas de contrôle si la documentation est insuffisante.

Obligation légale : toute entreprise bénéficiant d’aides fiscales ou sociales doit conserver les pièces justificatives pendant la durée légale et être en mesure de les produire en cas de contrôle. La règle des minimis (plafond cumulé d’aides “d’importance mineure”) doit être suivie attentivement.

Comment sécuriser votre démarche ?

Bonnes pratiques HYS Consulting

- Réaliser un audit fiscal et social initial avant toute décision stratégique.

- Cartographier les dispositifs auxquels votre entreprise pourrait prétendre.

- Construire un prévisionnel chiffré intégrant les abattements applicables.

- Mettre en place une comptabilité analytique séparée par établissement DROM.

- Documenter chaque demande d’exonération avec ses pièces justificatives.

- Faire valider les montages complexes (Girardin, structures holding) par des professionnels qualifiés.

- Réviser le dispositif à chaque changement de seuil (effectif, CA, secteur).

20+ ans

d’expérience terrain en accompagnement d’entreprises ultramarines, par notre fondateur Yannick Hassan.

Construire mon projet à Mayotte →

“L’octroi de mer est un impôt spécifique aux régions ultrapériphériques françaises qui contribue au financement des collectivités locales et soutient la production locale.”— Service-Public.fr, fiche relative à l’octroi de mer

FAQ : vos questions sur la fiscalité ultramarine

Toutes les entreprises de Mayotte peuvent-elles bénéficier de la ZFANG ?

Non. La ZFANG cible essentiellement les PME au sens communautaire exerçant une activité éligible et soumises à un régime réel d’imposition. Les micro-entrepreneurs, certaines holdings et plusieurs activités financières ou immobilières sont exclus. Une analyse au cas par cas reste indispensable.

Peut-on cumuler ZFANG, LODEOM social et octroi de mer réduit ?

Oui, dans la majorité des cas. Ces dispositifs visent des bases différentes (bénéfices, cotisations, biens vendus) et sont cumulables sous réserve des règles européennes (notamment de minimis pour certaines aides). Un arbitrage avec votre expert-comptable est néanmoins recommandé pour optimiser la combinaison.

Le dispositif Girardin est-il sans risque pour une entreprise ultramarine exploitante ?

Pas totalement. L’entreprise locale exploitante doit respecter ses engagements de durée, d’usage et de maintien du matériel. En cas de non-respect, l’avantage fiscal des investisseurs peut être repris, ce qui peut déclencher des litiges. Travailler avec un monteur reconnu réduit fortement ce risque.

Mayotte bénéficie-t-elle des mêmes règles que les autres DOM ?

Globalement oui, mais avec des spécificités liées à son statut récent de RUP et à la mise en place progressive de certaines réformes fiscales. Les seuils, les listes de produits soumis à octroi de mer et certains barèmes peuvent différer. Vérifiez toujours la version applicable à votre territoire et à votre exercice.

Comment HYS Consulting peut-il m’accompagner sur ces sujets ?

HYS Consulting est un cabinet de consulting et organisme de formation certifié Qualiopi (réf. QUA006948). Nous intervenons en accompagnement stratégique, en structuration de projet et en montée en compétences des équipes. Pour les montages fiscaux complexes, nous travaillons en synergie avec des experts-comptables et des avocats fiscalistes partenaires.

Quels documents préparer avant un premier rendez-vous ?

Idéalement : vos derniers comptes annuels, un organigramme juridique, un descriptif d’activité, vos prévisionnels et la liste des dispositifs déjà sollicités. Plus le diagnostic initial est documenté, plus l’accompagnement peut être ciblé et le gain potentiel évalué avec réalisme.

Contacter notre cabinet local →

Solliciter une étude terrain →

Planifier un rendez-vous Mamoudzou →

Lancer mon activité à Mayotte →

Avertissement : Les informations contenues dans cet article sont fournies à titre indicatif et informatif. Elles ne constituent en aucun cas un conseil professionnel personnalisé. HYS Consulting est un cabinet de consulting et organisme de formation certifié Qualiopi (réf. QUA006948), et non un cabinet d’avocats ni un cabinet d’expertise comptable. Pour toute situation spécifique, nous vous recommandons de consulter un professionnel qualifié. Données à jour en 2026 — sous réserve de modifications réglementaires.