- 23 mai 2026

- Envoyé par : David Meliani

- Catégorie: Stratégie

De l’idée au financement : construire un business plan qui convainc banquiers, investisseurs et partenaires

Modèle complet, méthodes éprouvées et chiffres réalistes pour structurer un projet de restauration rapide solide, finançable et opérationnellement viable — à Mayotte comme en métropole.

- Pourquoi un business plan structuré est décisif en restauration rapide

- L’executive summary et l’étude de marché : les fondations stratégiques

- Modèle économique, offre et positionnement : la mécanique du chiffre d’affaires

- Prévisionnel financier sur 3 ans : la méthode pas à pas

- Équipe, plan d’action et financement : avantages et points de vigilance

- FAQ — vos questions les plus fréquentes

Ouvrir un fast-food, un snack, un food-truck ou un concept de restauration rapide ne s’improvise pas. Derrière une carte attractive et un local bien placé, c’est une mécanique complexe qui se joue : marges serrées, tickets moyens contraints, rotation rapide, gestion fine des stocks et des coûts matières. Dans ce contexte, le business plan n’est pas un document administratif que l’on prépare pour rassurer la banque — c’est l’outil de pilotage qui transforme une idée en projet entrepreneurial crédible.

Que vous portiez un projet à Mamoudzou, à Marseille ou ailleurs, la logique reste la même : structurer la réflexion, valider les hypothèses commerciales, modéliser le prévisionnel financier et anticiper les zones de risque. Un bon business plan vous oblige à regarder votre projet en face, à confronter votre intuition aux données du marché, et à prouver — chiffres à l’appui — que votre concept génère de la valeur.

Dans ce guide complet, nous détaillons le framework utilisé par HYS Consulting pour accompagner les porteurs de projet en restauration rapide : structure document, contenu de chaque partie, ratios sectoriels de référence, modèles de prévisionnel sur trois ans et conseils pratiques pour négocier votre financement. L’objectif : vous donner une méthode reproductible, applicable dès aujourd’hui, et calibrée pour les réalités du terrain.

Découvrir notre conseil stratégique →

Pourquoi un business plan structuré est décisif en restauration rapide

La restauration rapide est l’un des secteurs les plus dynamiques de l’économie de proximité, mais aussi l’un des plus sélectifs. Selon les données disponibles publiquement (Insee, observatoires sectoriels), près d’un établissement sur deux ne passe pas le cap des cinq ans d’activité. Les causes récurrentes sont connues : sous-estimation des coûts, mauvaise lecture du marché local, équipe sous-dimensionnée, absence de pilotage financier mensuel.

Dans ce contexte, le business plan joue trois rôles complémentaires. Il sert d’abord d’outil de clarification stratégique : il vous force à définir précisément votre concept, votre cible, vos prix, vos marges. Il devient ensuite un argumentaire de financement : sans prévisionnel solide, aucune banque, aucun investisseur, aucun bailleur de fonds professionnel ne s’engage. Enfin, il constitue la feuille de route opérationnelle des 12 à 36 premiers mois d’activité.

À retenir : Un business plan en restauration rapide n’est pas un exercice de style. Il combine une partie rédactionnelle (concept, marché, stratégie) et une partie chiffrée (compte de résultat prévisionnel, plan de financement, plan de trésorerie) qui doivent se répondre ligne par ligne.

Les trois publics qui liront votre business plan

Avant de rédiger, identifiez clairement vos lecteurs. Chaque public attend une lecture différente du même document :

Le banquier

Cherche la sécurité : capacité de remboursement, apport personnel, garanties, scénario dégradé. Il s’attarde sur le seuil de rentabilité et la trésorerie mois par mois.

L’investisseur ou associé

Cherche la rentabilité : marge brute, EBITDA, retour sur investissement, perspectives de croissance et de duplication du concept. Il regarde la vision à 3-5 ans.

Vous-même et votre équipe

C’est le lecteur le plus exigeant. Vous devez pouvoir relire votre business plan dans 18 mois et y retrouver les hypothèses qui ont conduit aux choix d’aujourd’hui. C’est votre boussole de pilotage.

Les partenaires institutionnels

BPI France, OPCO, région, ADIE, France Active, réseaux d’accompagnement : ils évaluent la solidité du portage et l’ancrage territorial du projet. À Mayotte, le tissu d’accompagnement est spécifique et mérite d’être cartographié en amont.

Le mythe du « modèle type »

On vous dira souvent qu’il existe un « modèle type » de business plan restauration rapide. C’est partiellement vrai : la trame est largement standardisée. Mais le contenu doit être profondément personnalisé. Un food-truck thaï à Mamoudzou, un snack halal à Marseille et un point de vente de salades sur place à Saint-Denis n’ont strictement rien en commun en termes de coûts matières, de saisonnalité ou de profil clientèle.

L’erreur classique consiste à copier-coller un modèle trouvé en ligne, à adapter quelques chiffres, et à présenter le tout à sa banque. Les chargés d’affaires repèrent immédiatement ces dossiers : ils sont incohérents, les ratios ne tiennent pas, et la connaissance terrain est absente. Résultat : refus de financement et perte de crédibilité.

Attention : N’utilisez jamais un prévisionnel clé-en-main sans le retravailler en profondeur avec des hypothèses propres à votre zone de chalandise, votre concept et votre expérience. Les banques regardent d’abord la cohérence interne du document, pas son volume.

Réserver un diagnostic stratégique →

L’executive summary et l’étude de marché : les fondations stratégiques

Un business plan se lit en zigzag, pas de la première à la dernière page. Le banquier ouvre votre dossier, lit l’executive summary, saute directement au compte de résultat prévisionnel, puis revient — ou pas — au reste du document. Si l’executive summary ne convainc pas en deux minutes de lecture, votre dossier est déjà perdu. Si le prévisionnel ne tient pas la route, idem. Voilà pourquoi ces deux briques méritent un soin particulier.

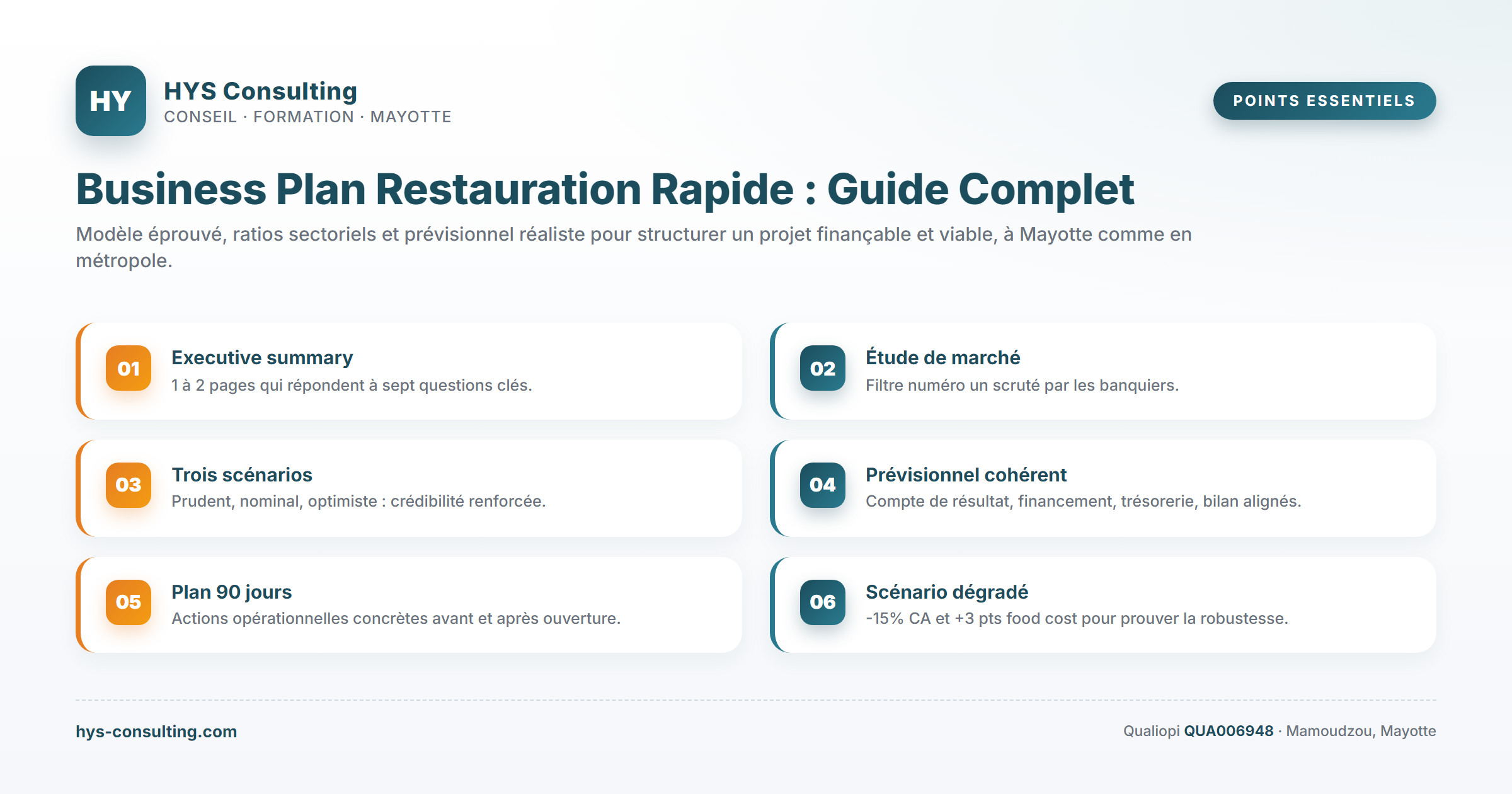

L’executive summary : 1 à 2 pages, pas plus

L’executive summary est une synthèse stratégique. Il doit répondre à sept questions, dans cet ordre :

Les 7 éléments obligatoires de l’executive summary

- Quel concept proposez-vous, et quel besoin client adresse-t-il ?

- Qui est la clientèle cible et combien sont-ils dans votre zone de chalandise ?

- Quel est votre avantage concurrentiel concret et défendable ?

- Quels sont les chiffres clés à 12, 24 et 36 mois (CA, marge brute, EBITDA) ?

- Quel est le besoin de financement total et la répartition apport/dette/aides ?

- Qui porte le projet et quelle est sa légitimité opérationnelle ?

- Quel est le calendrier d’ouverture et le plan d’action des 90 premiers jours ?

Soyez factuel. Bannissez les superlatifs (« le meilleur », « unique », « révolutionnaire ») qui sonnent immédiatement faux. Privilégiez les chiffres et les comparaisons : « ticket moyen visé 9,80 EUR contre 12 EUR pour la concurrence directe », « objectif de 180 couverts/jour, soit 60 % de la capacité théorique du local », « marge brute cible 68 %, conforme aux ratios du segment ».

L’étude de marché : la partie que les banquiers vérifient en premier

L’étude de marché est le filtre numéro un. Si elle est faible, l’ensemble du dossier est décrédibilisé. Elle se structure en quatre niveaux d’analyse, du plus large au plus précis.

Le marché national et régional

Données macro : taille du marché de la restauration rapide en France, évolution sur 5 ans, parts de marché des grands segments (burger, sandwicherie, pizza, asiatique, halal, healthy). Sources : Insee, CHD Expert, observatoires de la restauration. Pour Mayotte, mobilisez les données Insee Mayotte et les publications de la CCI.

La zone de chalandise

Définissez un périmètre concret : 5 minutes à pied (centre-ville), 10 minutes en voiture (périphérie), 15 minutes (zone rurale). Recensez la population, les catégories socio-professionnelles, les flux jour/soir, les pics de fréquentation. Le SIG de l’Insee et les données ouvertes des collectivités sont des outils gratuits et puissants.

La concurrence directe et indirecte

Listez tous les établissements concurrents dans la zone, avec leur concept, leur ticket moyen estimé, leurs horaires, leurs forces et leurs faiblesses. Allez sur place, observez les flux à midi et le soir, comptez les couverts. Cette donnée terrain est irremplaçable.

La clientèle cible

Construisez 2 à 3 « personae » détaillées : âge, revenu, fréquence de visite, panier moyen, motivations, freins. Croisez ces personae avec votre carte et vos prix pour valider la cohérence offre/cible.

Bon à savoir : À Mayotte, les particularités du marché méritent une attention spécifique : population jeune, croissance démographique forte, pouvoir d’achat hétérogène, importance des marchés forains, fortes contraintes logistiques sur l’approvisionnement (délais et ruptures). Ces variables impactent directement votre carte, vos prix et votre saisonnalité.

Quantifier le potentiel : la formule du chiffre d’affaires théorique

Une fois la zone de chalandise et la cible définies, vous pouvez modéliser un CA théorique selon la formule classique :

| Variable | Méthode d’estimation | Exemple snack 30 places |

|---|---|---|

| Population zone de chalandise | Données Insee + cartographie SIG | 12 000 habitants |

| Taux de captation réaliste | 1 à 5 % en restauration rapide urbaine | 3 % |

| Fréquence moyenne | Hebdomadaire ou bi-mensuelle selon concept | 2 visites/mois |

| Ticket moyen visé | Étude de la concurrence + positionnement | 9,50 EUR |

| CA mensuel théorique | Pop x Captation x Fréquence x Ticket | ~6 840 EUR/mois minimum |

Cette formule donne un plancher conservateur. Croisez-la toujours avec une seconde approche : la capacité physique du local (nombre de places x rotation x ticket moyen x jours d’ouverture) qui donne un plafond. La réalité se situe entre les deux, généralement plus près du plancher la première année.

Voir nos services consulting →

Modèle économique, offre et positionnement : la mécanique du chiffre d’affaires

Le modèle économique est la « machine » qui transforme votre concept en revenus. En restauration rapide, cette machine repose sur quelques leviers fondamentaux que vous devez maîtriser et chiffrer : le ticket moyen, le taux de marge brute, la rotation, le mix produit, et le ratio main d’œuvre. Une variation de quelques points sur l’un de ces leviers fait basculer un projet de la rentabilité à la perte.

Construire une offre qui génère de la marge

La marge en restauration rapide se joue d’abord sur la carte. Une carte trop large fait exploser les pertes matières et complique la production. Une carte trop courte limite l’attractivité. La règle empirique : 12 à 20 références maximum, structurées en familles claires (entrées / plats signature / accompagnements / boissons / desserts), avec 2 à 3 best-sellers identifiés qui doivent représenter 60 à 70 % des ventes.

65-72 %

Marge brute cible (food cost 28-35 %)

3-4 min

Temps moyen de service par commande

25-35 %

Ratio masse salariale sur CA

Le positionnement prix : la décision stratégique numéro un

Votre prix de vente doit répondre à trois logiques simultanées : couvrir vos coûts (food cost + masse salariale + charges fixes + marge), correspondre à la perception client (rapport qualité-prix perçu), et se positionner par rapport à la concurrence locale. La méthode du « cost plus » seule ne suffit jamais : un produit bien margé mais jugé trop cher ne se vendra simplement pas.

Stratégie de pénétration

- Prix légèrement inférieurs à la concurrence directe

- Volume rapide, fidélisation et bouche-à-oreille

- Marges serrées la première année, rentabilité par le volume

- Risque : positionnement bas de gamme difficile à remonter ensuite

Stratégie de premium

- Prix légèrement supérieurs, justifiés par qualité et expérience

- Marges immédiates, mais montée en volume plus lente

- Nécessite un produit réellement différenciant et un marketing solide

- Risque : marché plus étroit, très sensible à la conjoncture

L’ingénierie de la marge brute

La marge brute est le premier indicateur scruté par les banquiers. Elle se calcule simplement : CA HT – achats matières consommées / CA HT. En restauration rapide, le standard sectoriel se situe entre 65 % et 72 %. Sous 60 %, votre modèle est généralement non viable. Au-dessus de 75 %, attention : soit vos prix sont trop hauts (risque de fragilité commerciale), soit vous avez sous-estimé un poste d’achat.

Ces ratios sont des repères, pas des vérités absolues. Un food-truck aura par exemple un loyer beaucoup plus faible mais des coûts de carburant et de logistique plus élevés. Un point de vente avec forte composante delivery verra ses commissions plateformes représenter jusqu’à 25 % du CA livré. Adaptez ces équilibres à votre concept réel.

Avantage : Modéliser votre compte d’exploitation en pourcentage du CA (et pas seulement en euros) permet de tester rapidement la robustesse du projet en faisant varier les hypothèses de CA. C’est le réflexe qu’attendent les banquiers expérimentés du secteur.

Prévisionnel financier sur 3 ans : la méthode pas à pas

Le prévisionnel financier est l’épreuve de vérité. Il se compose de quatre tableaux qui doivent impérativement se répondre : le compte de résultat prévisionnel, le plan de financement initial, le plan de trésorerie mensuel, et le bilan prévisionnel. Aucun de ces documents ne se construit isolément : une modification d’hypothèse sur l’un impacte les trois autres.

Étape 1 — Construire le compte de résultat prévisionnel

Le compte de résultat prévisionnel modélise vos produits, vos charges et votre résultat net sur trois exercices. La règle d’or : commencer par le bas de la fourchette (scénario prudent), puis modéliser un scénario nominal et un scénario optimiste. Les banquiers accordent plus de crédit à un porteur qui présente trois scénarios qu’à un dossier unique trop optimiste.

| Poste | Année 1 | Année 2 | Année 3 |

|---|---|---|---|

| CA HT (scénario prudent) | 180 000 EUR | 240 000 EUR | 275 000 EUR |

| Achats matières (30 %) | 54 000 EUR | 72 000 EUR | 82 500 EUR |

| Marge brute (70 %) | 126 000 EUR | 168 000 EUR | 192 500 EUR |

| Masse salariale chargée | 54 000 EUR | 68 000 EUR | 74 000 EUR |

| Loyer, charges fixes | 22 000 EUR | 22 800 EUR | 23 500 EUR |

| Autres charges externes | 18 000 EUR | 22 000 EUR | 24 500 EUR |

| EBITDA | 32 000 EUR | 55 200 EUR | 70 500 EUR |

| Amortissements | 12 000 EUR | 12 000 EUR | 12 000 EUR |

| Résultat avant impôts | 20 000 EUR | 43 200 EUR | 58 500 EUR |

Les chiffres ci-dessus sont une illustration pédagogique : ils doivent être intégralement remplacés par vos propres hypothèses, calées sur votre concept, votre zone et votre format de point de vente. Le banquier vérifiera la cohérence entre votre étude de marché (CA théorique) et le CA inscrit en année 1.

Attention : Surestimer le CA de la première année est l’erreur la plus fréquente et la plus pénalisante. Comptez systématiquement une montée en charge progressive : 60 à 70 % du régime de croisière sur le premier trimestre, 80 à 85 % au second, ligne nominale à partir du mois 9 ou 10. Cette prudence renforce la crédibilité du dossier.

Étape 2 — Le plan de financement initial

Le plan de financement initial recense vos besoins (investissements + besoin en fonds de roulement) et vos ressources (apport personnel + emprunts + aides). Il doit être équilibré au centime près. Un plan de financement bancal, c’est un projet qui démarre dans le rouge.

| Besoins (exemple snack 30 places) | Montant | Ressources | Montant |

|---|---|---|---|

| Travaux + aménagements | 45 000 EUR | Apport personnel | 30 000 EUR |

| Équipement cuisine | 35 000 EUR | Prêt bancaire | 80 000 EUR |

| Mobilier salle, terrasse | 12 000 EUR | Prêt d’honneur ADIE / Initiative | 15 000 EUR |

| Caisse, IT, signalétique | 8 000 EUR | Aides régionales / dispositifs locaux | 5 000 EUR |

| Stocks initial | 5 000 EUR | ||

| Trésorerie de démarrage (BFR) | 15 000 EUR | ||

| Frais de création, dépôt marque | 5 000 EUR | ||

| Total besoins | 125 000 EUR | Total ressources | 130 000 EUR |

Étape 3 — Le plan de trésorerie mensuel

Le plan de trésorerie mensuel est le document opérationnel par excellence. Il modélise mois par mois les encaissements et les décaissements pendant 12 à 24 mois. Il révèle les « trous d’air » potentiels — ces moments où la caisse passe sous zéro — qu’il faut anticiper avec une ligne de découvert autorisé ou un renforcement du fonds de roulement.

3 à 6 mois

Trésorerie de sécurité minimale à constituer pour couvrir les charges fixes en cas d’imprévu

Étape 4 — Le seuil de rentabilité et le point mort

Le seuil de rentabilité (ou « break-even ») est le CA minimum qui couvre l’ensemble de vos charges, fixes et variables. Le point mort est la date à laquelle ce seuil est atteint dans l’année. C’est l’indicateur que votre banquier scrutera : un seuil de rentabilité atteint en août indique un projet équilibré, en novembre il commence à inquiéter, en décembre c’est généralement rédhibitoire pour un dossier de prêt classique.

Bon à savoir : À Mayotte, certaines spécificités doivent être intégrées au prévisionnel : coûts logistiques d’approvisionnement plus élevés, périodes de tension sur certaines matières premières, règles d’octroi de mer, et spécificités fiscales du DOM. Un prévisionnel « métropole » non retravaillé ne tient pas la route face à la réalité locale.

Parler à un consultant stratégie →

Équipe, plan d’action et financement : avantages et points de vigilance

Aucun business plan en restauration rapide ne convainc sans une partie équipe solide et un plan d’action opérationnel des 90 premiers jours. Les banquiers savent qu’un même projet, porté par deux équipes différentes, ne donne pas le même résultat. La légitimité opérationnelle du porteur est un critère de décision à part entière.

Construire la partie « Équipe et porteurs »

Cette partie répond à une question : pourquoi vous, et pas un autre ? Détaillez parcours, expériences opérationnelles en restauration ou en gestion, formations suivies, complémentarités entre associés le cas échéant. Si vous n’avez pas d’expérience directe en restauration rapide, mentionnez explicitement les ressources que vous mobilisez pour combler ce manque : associé opérationnel, accompagnement consulting, formations spécifiques, immersion en franchise ou en stage.

Les piliers d’un plan d’action solide sur 90 jours

- Validation finale du local et signature du bail commercial

- Dépôt des dossiers réglementaires : déclaration d’activité, agrément sanitaire, autorisation d’enseigne

- Formation hygiène alimentaire obligatoire (Code rural, art. L.233-4) pour au moins une personne par établissement

- Recrutement et formation opérationnelle de l’équipe avant ouverture

- Mise en place des process : recettes standardisées, fiches techniques, plan de nettoyage HACCP

- Stratégie de communication pré-ouverture : réseaux sociaux, presse locale, relations avec influenceurs locaux

- Test grandeur nature avec une journée « soft opening » réservée aux proches et partenaires

Obligation légale : En France, tout établissement de restauration commerciale doit compter au moins une personne formée à l’hygiène alimentaire (Code rural, article L.233-4). Cette formation est réalisable dans le cadre d’un organisme certifié Qualiopi. À Mayotte, la DAAF (Direction de l’Alimentation, de l’Agriculture et de la Forêt) est l’autorité compétente pour les contrôles sanitaires.

Les pros and cons du portage en restauration rapide

Avantages d’un projet bien structuré

- Marché en croissance structurelle, demande stable y compris en période de tension économique

- Tickets moyens accessibles, cycle de trésorerie court (encaissement immédiat)

- Marges brutes élevées (65-72 %) lorsque les achats sont bien négociés

- Possibilité de duplication à moyen terme (multi-sites, franchise)

- Écosystème d’aides au démarrage relativement bien outillé (BPI, ADIE, France Active, dispositifs DOM-TOM)

- Forte valorisation du concept en cas de revente après 3-5 ans d’exploitation

Points de vigilance majeurs

- Marges nettes serrées après masse salariale et loyer : un dérapage de 5 points sur le food cost peut détruire le résultat

- Fortes contraintes réglementaires (HACCP, étiquetage, accessibilité, ERP)

- Tension permanente sur le recrutement et la fidélisation des équipes en cuisine et au comptoir

- Saisonnalité et météo qui peuvent fortement impacter les CA hebdomadaires

- Concurrence intense, y compris avec les plateformes de delivery qui érodent les marges

- Risque de dépendance à un fournisseur ou à une plateforme (à anticiper dans le BP)

Négocier son financement : les critères bancaires en pratique

Un dossier bancaire en restauration rapide se juge sur quelques ratios clés. Les connaître vous permet de présenter un dossier directement aligné sur les attentes du chargé d’affaires.

| Critère bancaire | Seuil minimum fréquemment attendu | Lecture |

|---|---|---|

| Apport personnel / besoin total | 20 à 30 % | Démonstration de l’engagement et capacité à absorber un aléa |

| Capacité de remboursement / annuité emprunt | 1,2 à 1,5 | EBITDA suffisant pour rembourser confortablement |

| Durée du prêt | 5 à 7 ans | Adéquation avec la durée d’amortissement des équipements |

| Trésorerie de sécurité | 3 à 6 mois de charges fixes | Capacité à absorber un démarrage plus lent que prévu |

À retenir : Préparez systématiquement un scénario dégradé (-15 % de CA, +3 points de food cost). Si votre projet reste viable dans ce scénario dégradé, la banque le percevra comme très robuste. Si le scénario nominal est déjà juste, le projet sera perçu comme fragile, même si les chiffres affichés sont séduisants.

« La hiérarchisation des priorités et la maîtrise des coûts variables conditionnent largement la pérennité des entreprises de restauration commerciale. »— Insee, étude sectorielle restauration commerciale, 2023

Construire ma feuille de route →

FAQ — vos questions les plus fréquentes

Combien coûte la réalisation d’un business plan restauration rapide ?

Les coûts varient fortement selon le niveau d’accompagnement souhaité : auto-rédaction sur la base d’un modèle, accompagnement par un expert-comptable, ou conseil stratégique complet par un cabinet spécialisé. Pour un projet structuré avec prévisionnel sur 3 ans et plan de financement, comptez plusieurs jours de travail. Le ROI se mesure en taux d’acceptation bancaire et en pertinence des choix stratégiques pris au démarrage.

Quel apport personnel minimum pour ouvrir un fast-food ?

Les banques attendent généralement entre 20 % et 30 % du besoin total en apport personnel. Pour un projet à 125 000 EUR, cela représente entre 25 000 et 40 000 EUR. Cet apport peut être complété par des prêts d’honneur (ADIE, Initiative France) qui sont assimilés à des fonds propres dans la lecture bancaire. Le ratio réel attendu peut varier selon votre profil, votre expérience et votre région.

Faut-il un diplôme pour ouvrir un établissement de restauration rapide ?

Aucun diplôme n’est obligatoire pour créer juridiquement l’entreprise. En revanche, la formation hygiène alimentaire (Code rural, art. L.233-4) est obligatoire : au moins une personne formée par établissement. Selon votre concept, des autorisations spécifiques peuvent s’ajouter (débit de boissons, ERP, accessibilité, agrément sanitaire pour la fabrication). Une formation opérationnelle reste fortement recommandée même si non obligatoire.

Quels sont les ratios financiers clés à respecter ?

Les ratios sectoriels de référence sont : marge brute 65-72 %, masse salariale chargée 25-35 % du CA, loyer + charges fixes 10-15 % du CA, EBITDA cible 12-18 %. Ces ratios sont des repères : les réaliser dès la première année est rare, l’objectif est de s’en approcher progressivement entre la fin d’année 1 et l’année 2.

Comment adapter un business plan à la réalité mahoraise ?

Plusieurs variables doivent être travaillées spécifiquement pour Mayotte : coûts logistiques d’approvisionnement et délais des chaînes froides, octroi de mer, fiscalité spécifique du DOM, dynamique démographique et zones de chalandise (Mamoudzou, Koungou, Petite-Terre), particularités du tissu économique local. Les contrôles sanitaires y sont conduits par la DAAF. L’accompagnement par un cabinet implanté localement permet d’éviter les hypothèses métropolitaines mal calibrées.

En combien de temps peut-on construire un business plan complet ?

La durée dépend de la maturité du projet en amont. Compter en moyenne 4 à 8 semaines : 2 semaines pour l’étude de marché et la formalisation du concept, 2 semaines pour le prévisionnel financier, 1 à 2 semaines de retravail après premiers retours bancaires. Un projet « pressé » fermé en 2 semaines présente généralement des fragilités qui ressortiront au moment de l’instruction du dossier de financement.

Solliciter un audit opérationnel →

Planifier un atelier stratégique →

Faire décoller mon entreprise →

Avertissement : Les informations contenues dans cet article sont fournies à titre indicatif et informatif. Elles ne constituent en aucun cas un conseil professionnel personnalisé. HYS Consulting est un cabinet de consulting et organisme de formation certifié Qualiopi (réf. QUA006948), et non un cabinet d’avocats ni un cabinet d’expertise comptable. Pour toute situation spécifique, nous vous recommandons de consulter un professionnel qualifié. Données à jour en 2026 — sous réserve de modifications réglementaires.